Z realizovaného prieskumu vyplýva, že pracovníci bánk výrazne podceňujú analýzu potrieb klienta a tým sa oberajú o množstvo potenciálnych obchodných príležitostí. Dopytovanie klienta a proces získavania informácii o jeho finančnej situácii a plánoch je nevyhnutným predpokladom modelácie správneho riešenia klientových potrieb. Práve táto časť sa podľa výsledkov štúdie VPŠ Hypotéky 2018 ukázala ako najviac deficitná.

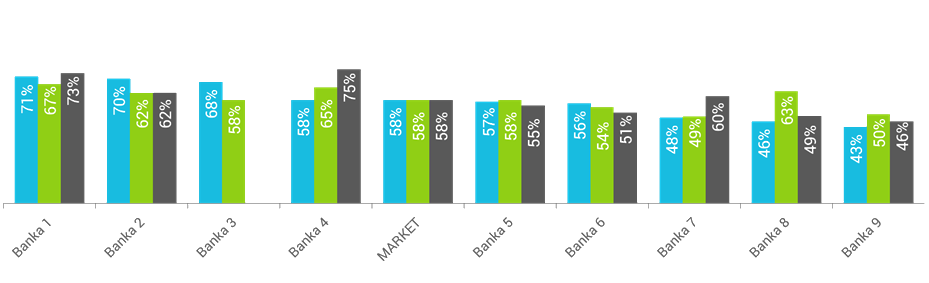

Graf 1: Index kvality obsluhy a jeho zložky

![]()

Zdroj: MARKET VISION SLOVAKIA, VPŠ Hypotéky 2018

„Častokrát po zaznení klientovej úvodnej požiadavky sa osobní bankári nesnažia získať dodatočné informácie o zámere a finančnej situácii klienta, aj napriek zjavnému obchodnému potenciálu a pristúpia priamo k modelácii riešenia, ktoré vo viacerých prípadoch nebolo správnym riešením klientových finančných potrieb,“ uvádza Daniela Šišuláková, project manager MARKET VISION SLOVAKIA.

Komplexné informácie sú v obchodnom procese kľúčové pre správnu identifikáciu potrieb klienta. Informovaný bankár predáva riešenie, nie komoditu.

Klienti môžu získať 100% kúpnej ceny na úver/y

Aj napriek obmedzeniam Národnej banky Slovenska dokážu spotrebitelia získať 100%-né financovanie pri kúpe nehnuteľnosti. Takýto úver na bývanie je podľa výsledkov štúdie možné získať zriadením záložného práva v prospech banky na ďalšiu nehnuteľnosť, čím sa zvýši celková hodnota zabezpečenia (a súčasne zvýši kombinovaná hodnota zabezpečenia k výške úveru).

Viacero bánk pripočítava prirážku k úrokovej sadzby pri úvere s LTV viac ako 80%. V niektorých prípadoch sa nám podarilo zachytiť aj prirážky vo výške viac ako 1 p.b.

Graf 2: Modely financovania 100% kúpnej ceny nehnuteľnosti

![]()

Zdroj: MARKET VISION SLOVAKIA, VPŠ Hypotéky 2018

Banky v reakcii na obmedzenia NBS začali poskytovať aj preklenovacie spotrebné úvery určené na dofinancovanie kúpy nehnuteľnosti. Z výsledkov štúdie vyplýva, že úrokové sadzby týchto úverov sa pohybujú aj na úrovniach nižších ako 3,00 % p.a. Pri ponuke preklenovacích úverov existujú medzi bankami cenové rozdiely.

V prípade OTP banky sme aj tento rok zachytili modelácie, súčasťou ktorých bolo poskytnutie úveru od Wüstenrot stavebnej sporiteľne na dofinancovanie čo svedčí o pokračovaní obchodného partnerstva týchto spoločností.

Úroveň obsluhy stagnuje

Predajný proces v štúdii Hypotéky 2018 hodnotíme pomocou indexu kvality obsluhy (IKO), ktorého medziročný vývoj pokračuje bez výrazných zmien. Hodnota trhového benchmarku už tretí rok v rade dosahuje úroveň 58 %.

Graf 3: Vývoj indexu kvality obsluhy (IKO)

Zdroj: MARKET VISION SLOVAKIA, VPŠ Hypotéky 2018

Ako sme už v úvode načrtli, najväčšou príležitosťou pre dosiahnutie lepších výsledkov v oblasti kvality obsluhy klienta je zlepšenie procesu analýzy potrieb klienta. Osobný bankár by nemal zanedbávať diagnostiku osobných financií svojho klienta s ohľadom na jeho zvažované investície a nákupné zámery. Informácie získané v tomto procese sú často kľúčové pre modeláciu správneho riešenia.

„V oblasti produktového nastavenia očakávame, že banky budú naďalej kreatívne pristupovať k rámcovému nastaveniu svojich produktov. Preklenovacie úvery sa v tejto oblasti javia ako zaujímavá príležitosť na zvýšenie úrokových výnosov, ktoré sú posledné roky pod výrazným tlakom vplyvom silného konkurenčného súboja na domácom bankovom trhu,“ dodáva Peter Gernát, intelligence officer MARKET VISION SLOVAKIA.

Agentúra MARKET VISION SLOVAKIA pôsobí na slovenskom trhu od roku 2005 a v rámci poskytovaných služieb sa špecializuje na oblasti Mystery Shoppingu, Competitive intelligence a Customer Intelligence. Projekty realizuje pravidelne v odvetviach ako sú poisťovníctvo, bankovníctvo, automotive, telekomunikácie, maloobchod a to tak na Slovensku, v Českej republike ako aj v iných krajinách CEE.

Viac informácii o našich službách v oblasti Mystery Shoppingu a Competitive intelligence vám poskytne:

Peter Gernát, intelligence officer, peter.gernat@marketvision.sk

Daniela Šišuláková, project manager, daniela.sisulakova@marketvision.sk